El 31 de diciembre de 2025 se publicó en el Boletín Oficial del Estado la normativa BOE-A-2025-27116, dirigida a los propietarios de alojamientos destinados al alquiler de corta duración. Esta norma establece la obligación de presentar un modelo informativo anual de las estancias realizadas durante el año 2025.

Contenido

Este modelo informativo es un sistema anual de reporte que convierte la operativa diaria (reservas, fechas reales de >entrada y salida, número de huéspedes y finalidad de la estancia) en una declaración estructurada por finca y por unidad de alquiler. Se alinea con el marco europeo que impulsa la recopilación e intercambio de datos sobre alquileres de corta duración, reforzando la transparencia y el control sobre la actividad turística.

La obligación de informar sobre el alquiler turístico ya existía a través de otros modelos y normativas, pero el horizonte 2026 supone la plena implantación de este modelo anual específico y su integración en el Registro Único y la Ventanilla Única Digital de Arrendamientos. Para los gestores, esto significa un calendario claro (febrero como mes clave) y un formato estandarizado de reporte, lo que reduce la discrecionalidad y aumenta la trazabilidad de la información declarada.

Es fundamental distinguir entre alquiler vacacional y otros arrendamientos de temporada, ya que el modelo se centra en los arrendamientos de corta duración, especialmente aquellos comercializados a través de plataformas en línea y con finalidad turística o temporal específica.

El contenido del modelo informativo incluye información sobre tus reservas: la finalidad del alquiler, número de huéspedes, las fechas de entrada y salida de cada estancia y datos relacionados a tu propiedad.

En la práctica, cada gestor debe poder vincular con claridad la finca con las distintas unidades de explotación que se comercializan (por ejemplo, distintos apartamentos o referencias internas), de forma que el reporte refleje con precisión qué se ha alquilado y en qué periodos.

La regla general es fija: la presentación del modelo se realiza durante el mes de febrero y tendrá como fecha límite el 2 de marzo. Los registros de reservas o el depósito de arrendamiento debe presentarse en formato CSV mediante la aplicación N2 del Registro de la Propiedad.

La información se organiza en tres grandes apartados: (1) identificación del presentante, (2) identificación de la finca, y (3) detalle de laactividad por cada unidad de arrendamiento. En este tercer bloque se declaran las estancias realizadas durante el año natural anterior, con el nivel de detalle mínimo exigido por la norma.

Para los gestores, esto implica tener inventariadas todas las fincas con su CRU y disponer de un sistema que permita extraer y consolidar los datos de actividad por unidad de alquiler, sin contradicciones entre lo que se explota comercialmente y lo que se declara en el registro.

Por cada unidad de arrendamiento, el modelo exige un conjunto mínimo de campos que deben poder extraerse de la operativa diaria. Entre ellos destacan:

Estos campos convierten las reservas y estancias diarias en un registro anual estructurado, por lo que la calidad del dato en el check-in y la gestión de reservas es determinante para un depósito correcto y sin incidencias.

El colegio de registradores advierte que las consecuencias de no presentar el modelo en tiempo y forma, puede conllevar la revocación del Número de Registro Único de Alquiler (NRUA).

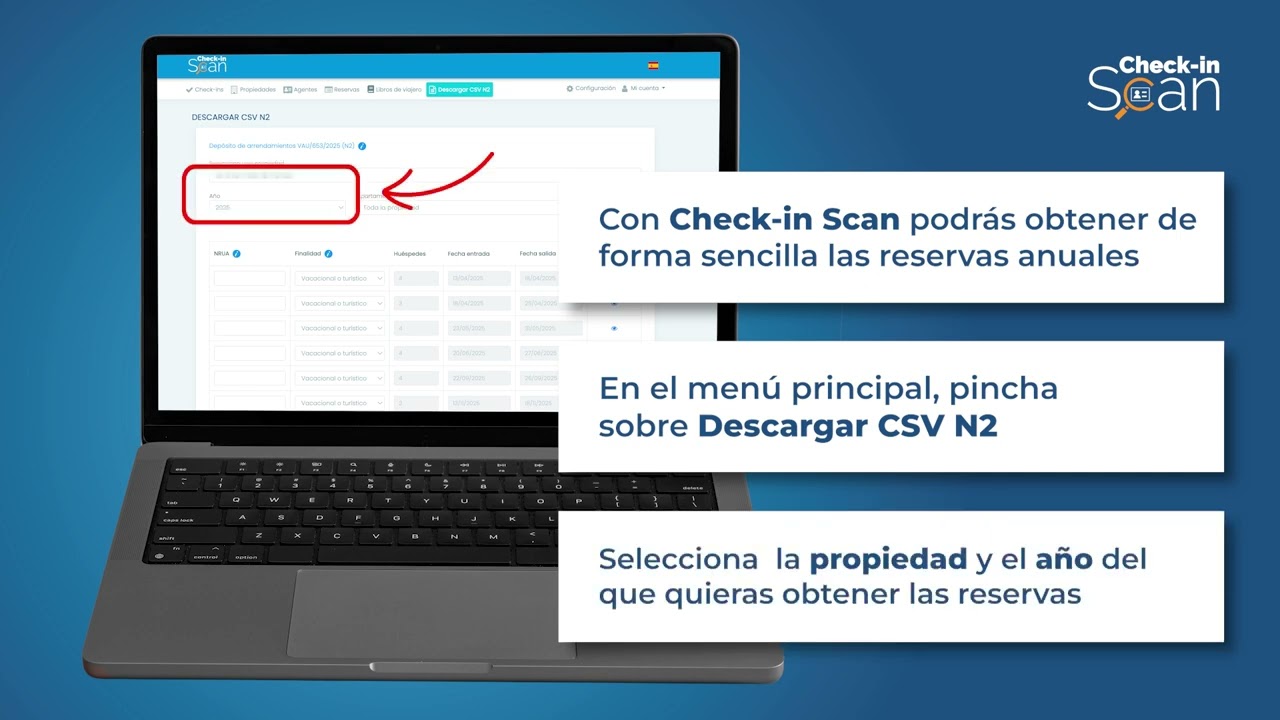

A continuación te explicamos cómo descargar el CSV de las reservas realizadas en tu propiedad, el cuál podrás adjuntar a la aplicación N2 del Registro de la Propiedad.

Accede al panel de control web de tu cuenta, dirígete a la sección “Descargar CSV N2” y selecciona la propiedad que deseas gestionar.

A continuación, habilita la opción “Generar CSV N2”. Se mostrarán en un listado todas las reservas realizadas a lo largo del 2025 en la propiedad seleccionada.

Debes indicar el NRUA (Número de Registro Único de Alquiler) de la propiedad al menos en la primera reserva, para que el sistema lo recoja y automáticamente rellene dicho campo en todas ellas.

Todas las reservas del listado corresponden a la misma propiedad por lo que el NRUA será el mismo para todas ellas y no hace falta que lo escribas uno a uno.

Cuando hayas verificado que toda la información es correcta, haz clic en el botón naranja: “Generar CSV N2”.

El documento se descargará automáticamente en formato CSV. Este archivo cumple con el formato y los requisitos exigidos por la aplicación N2, por lo que podrás adjuntarlo a ella para cumplimentar los datos de las reservas automáticamente.

Si prefieres exportar el listado de reservas en formato excel, también disponemos de esta opción.

Accede al panel de control web de tu cuenta con tu usuario y contraseña.

Una vez dentro, dirígete a la sección “Check-ins”. En la esquina superior derecha del panel, encontrarás la opción “Exportar reservas”.

Haz clic en ella y selecciona la propiedad y el periodo de fechas del que deseas exportar las reservas.

El sistema generará un archivo Excel en el que podrás encontrar un listado con el localizador, fechas de entrada y salida y número de huéspedes de todas las reservas realizadas en la propiedad y periodo de fechas seleccionado.

Esto podrá ayudarte a cumplimentar el nuevo modelo informativo de reservas (VAU/1560/2025).

IMPORTANTE: El sistema con el que se abre el archivo Excel, establece por defecto el ancho de todas las columnas por igual. Por esta razón, es posible que no logres visualizar correctamente las fechas de entrada y salida de las reservas, ya que el largo del texto excede el ancho. Para solucionarlo, es necesario ampliar manualmente el ancho de las columnas correspondientes.

Jorge Ortiz says:

¿Qué ppuede pasar si no hago el envío de las reservas?

Equipo de Soporte says:

Hola Jorge, muchas gracias por unirte a la conversación. Si no haces el envío de las reservas en momento y forma, quedas expuesto a perder la NRUA de tu alojamiento turístico.

Consuelo Algora says:

Soy la propietaria con autorización autonómica de Piso turístico y NRUA, alquilado a mi hijo q lo subarrienda y alquila en verano, es el q lo gestiona y cobra.

Equipo de Soporte says:

¡Hola Consuelo! En relación con su consulta, le informamos que, cuando se trata de casos concretos o cuestiones de carácter legal, recomendamos siempre que lo consulte con su gestor o abogado, o bien que contacte directamente con el Registro de la Propiedad, ya que no podemos ofrecer asesoramiento jurídico al respecto.

No obstante, según la información de la que disponemos, podemos confirmarle que el Depósito de Arrendamientos puede presentarlo tanto el propietario como el gestor de la propiedad.

Asimismo, le indicamos que el Depósito de Arrendamientos no tiene relación con Hacienda, por lo que no es relevante quién perciba el importe.

Un saludo y gracias.